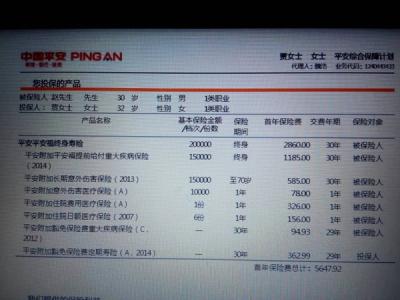

家庭财产保险 如何用保险保障自己的一生?

——2015年8月18日增加了一部分内容,见最下面一段。

——2016年5月26日更新中端医疗、税优健康险部分内容

————————————————————————————————————————

业内人士,但不是保险公司,不是代理公司,所以无直接利益关联。

从事保险精算工作,对相当一部分产品很了解。

——————分割线————————

意外险,通常只保身故+残疾(按照保监会要求,2014年起,残疾标准开始参照2013年保险行业协会下发的《人身险伤残评定标准》,该标准共10级281项,远超人民银行98年下发的老一版的标准7级34项,给付比例更高,给付条目更多,具体内容请自行百度)。但按照保险行业的经验,个人意外险的理赔中凡是能到残疾以上程度的,身故占比超过50%,所以保险金要养老抚小,保额越高越好,建议50万起。

如果是开车一族,请一定淘宝上买份自驾车意外险,国华海康合众信泰一大堆公司都有,年缴保费2400块*10年,驾乘私家车、租用车、公务商务用车意外身故200万元,一般意外身故最高20万元,残疾、烧烫伤最高20万元,满期返本110%已交保费。这是作为一个从业人员评价的目前市场上对开车一族最合适的保险,我本人已经购买。如果不是,想买到200万保额可能就很困难,因为通常会要求提供收入证明(一般保额不超过年收入5-10倍),在不提供的情况下通常只能买到50万左右。另外,少有公司单卖意外险的,往往会要求搭售医疗险(意外医疗或者普通住院医疗等),酌情购买,1W以内医疗险是最划算的,多了往往用不掉,因为意外医疗险往往是“医保赔了我才陪”(指的是用药和治疗要用在医保范围内的),医保赔完了基本也不剩什么东西了;但如果本人没有医保,那么倒是值得购买。

健康保险,目前国内的健康保险可以粗分为:低端、中端、高端三档(纯主观划分)

低端的基本一句话可以形容:医保赔我就赔,医保不赔我就不赔,所以对于有医保的人基本就是一个笑话,在当前医保报销比例通常已经超过75%的情况下,医保都赔了还要你做什么?保额通常不高,也就一两万通常不超过5万。但低端就是便宜,通常一年不超过1000块,实际上能提升的报销比例很低;但是如果没有医保,还是值得买一些的。中端的基本是在低端基础上扩展一些内容,通常是医保范围外的治疗费用。我见到很多中端医疗有一个较高的免赔额以便控制保费水平。(即投保人自负的部分,但如果跟其他产品配合使用的话,可以把免赔额控制在一个很小的水平,比如1W保额的普通医疗险,再买一个1W免赔额的中端医疗,对于这两者重合的部分,免赔额就降低到一个很低水平),目前有很多公司已经推出了针对个人或者家庭的中端医疗产品,保额可以到百万,免赔额1-3万,保费相当划算。高端的如 提到的,CIGNA全球医疗,核心需求是满足投保人“高端”的体验,所以最核心的特征往往是医院的列表全(尤其是包含昂贵医院/诊所或全球就医),为此保额动辄百万计(通常会分得很细,A责任多少万,B责任多少万……但任何一个责任基本上都用不光,我听说的最大的一个理赔是200多万,德国高管在国内发生败血症,也没花完他的保额……),医保内外统统理赔(随便用药),而且往往还有直付(也就是你不用付钱,空手去空手回就可以),保费么,葛巾的保费是4万(根据葛巾答复已经修正),我听说其它的基本也都要8000往上,但很多高端医疗只提供给团险客户,个人客户应该还蛮难买的,也许香港会容易一些?

重大疾病保险。

作为精算从业人员,我手头的数据显示,除了少儿阶段(高发重疾是脑膜炎、白血病、再生障碍性贫血、失明失聪这几样)和老人阶段(老人基本很难拿到重疾理赔,因为通常达到重疾标准之前往往就因为器官衰竭身故了……),中间的50年时间里面,癌症+心梗+脑梗三样的理赔基本占了重疾理赔的80%~90%以上,癌症尤其大头,男性占比60%以上,女性占比70%以上。把这三个重疾的定义贴在这里

1. 恶性肿瘤:

指恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病。经病理学检查结果明确诊断,临床诊断属于世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的恶性肿瘤范畴。

下列疾病不在保障范围内:

(1)原位癌;

(2)相当于Binet 分期方案A 期程度的慢性淋巴细胞白血病;

(3)相当于Ann Arbor 分期方案I 期程度的何杰金氏病;

(4)皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌);

(5)TNM分期为T1N0M0期或更轻分期的前列腺癌(注);

(6)感染艾滋病病毒或患艾滋病期间所患恶性肿瘤。

注:如果为女性重大疾病保险,则不包括此项。

2. 急性心肌梗塞:

指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。须满足下列至少三项条件:

(1)典型临床表现,例如急性胸痛等;

(2)新近的心电图改变提示急性心肌梗塞;

(3)心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动态性变化;

(4)发病90 天后,经检查证实左心室功能降低,如左心室射血分数低于50%。

3. 脑中风后遗症:

指因脑血管的突发病变引起脑血管出血、栓塞或梗塞,并导致神经系统永久性的功能障碍。神经系统永久性的功能障碍,指疾病确诊180 天后,仍遗留下列一种或一种以上障碍:

(1)一肢或一肢以上肢体机能完全丧失

(2)语言能力或咀嚼吞咽能力完全丧失

(3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动21中的三项或三项以上。

可以看到,癌症有5种情况是不保的(除了艾滋),心梗和脑梗都需要满足某些条件才能理赔,达到这些条件后,才能叫“重大疾病”。

我列这些定义的原因是,虽然有些情况在标准重疾条款中是不保的,但是近些年的大部分产品都把这些责任单独拿出来做了一个“轻症重疾”责任,通常是“重疾”责任的20%保额,大家可以购买有“轻症”重疾责任的产品。我举一个例子说明为什么要买这个:如果家中父母急性心梗,做了支架手术,那么支架手术是不赔的,因为按照标准定义要开胸手术才赔,但这年头谁还开胸啊!!支架(如果用进口支架的话)通常是一个1.5W到2W,放3个就5W起了,这时候你会发现,轻症重疾是赔的!多赞啊……

重疾的保额,根据我们进行的统计,我建议以超过20万为宜,上不封顶(看支付能力和保险公司接受的额度)。因为以癌症为例,乳腺癌在原味癌阶段治疗费用还是较低的,外科手术通常就能搞定,但是一旦进入I到III期,那么费用会直线上涨,原因是放化疗和靶向药物还是很贵的,通常会在15万以上。这还是相对比较好治的乳腺癌,其他癌症费用更高。为什么上不封顶?因为统计学上,人的一生罹患重疾的概率是72%,总归会赔的,早晚而已,所以不会亏咯。另外,目前市场上包含轻症重疾的产品通常都是含在普通重疾里面的,而且保额通常是重疾的20%,所以我推荐轻症重疾买个5W以上,那么主险最好就有20W+的保额。

另外,近些年沿海发达地区的甲状腺癌发生率突飞猛进,保险公司遇到很大困难,可能会采取相应措施,比如上调费率、下调甲状腺癌给付比例、甚至极端情况下把甲状腺癌除外掉。当然,这些措施不影响已经生效的保单,只影响未来销售的保单。

寿险,典型的不死不赔。保额看个人意愿和支付能力,没啥好说的。

希望有所帮助。

————————————————————————————————————————

——以下部分为2015年8月18日增加

——2016年5月26日更新

————————————————————————————————————————

税收优惠健康险已经上市了,目前允许销售的公司大概有十几家,未来可能还有更多的公司。大家可以到网上找相应的条款研究下。我来说下我的理解。

这个产品保住院+住院前后门诊+特殊门诊(如放化疗、透析),所以并不是你任意看个病就一定要赔的——但这个产品依然是我能想到的近年来可能见到的最给力的医疗险产品。

根据《税优健康险管理办法》,我来解释下监管对这个产品的定位:

0、购买这个产品的前提条件是:你是一个纳税人!因为这个产品可能会需要你的纳税编码来确认购买者身份。

1、基本调子是保险公司不可以用这个产品赚大钱,这个产品就是“获客”用的。

2、不管投保人有没有病,都可以买这个产品——但是,非健体的保额跟健康体是不一致的,如果是健康体,保额可能是20万,但如果被保险人既往已经身体不健康,那么保额只能给到比如4万,而保费是相同的。——我想大家应该可以理解,不然对健康体就不公平了,因为理赔往往都是不健康的人群发生的。

3、保证续保,意思是如果您保障期限内不幸罹患了什么重病,即使当年发生大额医疗支出,第二年保险公司不得以该疾病为理由拒保你的投保,而非保证续保的医疗险产品,如果某年发生大额理赔,而且预期会有持续性的大额医疗赔付,第二年保险公司往往就拒保了,毕竟是商业公司,要逐利的——但保险公司相应设计一个“终身赔付限额”,比如60万,100万等,意思是如果某位被保险人的病情严重,已经前后理赔了100万了,那么保险公司就不再接受续保了,赔不起了……如果 不加这条,对其他被保险人也不太公平,相当于健康体在为某一个人集体买单。

4、个人税收优惠的额度是2400元,税前列支,根据投保人税率的不同,给你省的钱是不同的,比如我是屌丝,税率5%,那么相当于节约了120元税费,你是高帅富,税率50%,那么相当于少交了1200元税,换句话说,保费给你打了5折。但钱一旦进入账户,就“再也拿不出来了”,除非看病花掉,或者退休后取出来购买商业健康险。

5、保额不低于20万,保证费用充分

6、保险公司在此业务上的盈利有限,亏损无上限。保险公司是商业公司,有必要的运营成本,比如收保费要人,核对理赔要人,做系统要人,这都要花钱的,所以留了20%的费用给保险公司(这个说实话算是狠的,你买瓶可乐,成本也就3-5毛钱?到你手上就得2块5,你算算费用水平是多少),保险公司卖其他产品的费用率通常都得25%往上,为了这个税优健康, 保险公司也是蛮拼的……

如果收了100万保费,保险公司可以拿20万做费用,但如果大家都健康,都不看病,那么保险公司要把80万返还给每个人。如果看了50万,那么要退30万……

但如果大家看病看了200万……呵呵,保险公司净亏损200万+20万-100万=120万

所以这块业务是亏损上不封顶,利润几乎没有的

——所以我推荐大家买咯。

好了,解释完这个规定了,条款也来给大家解释下:

不同保险公司可能设计成多款产品,通常包含以下3款产品:1、有社保人群,含慢病责任;2、有社保人群,不含慢病责任;3、无社保人群。三个人群的费率是不同的,责任也可能略有不同。

以有社保人群,含慢病责任的条款为例,通常有这么几个责任:

1、住院医疗费用,这个就负责住院费用,年保额不低于20万。

2、住院前后门急诊,这个要是因为与住院相同原因导致的门急诊。

3、特定门诊,主要是恶性肿瘤放化疗、透析、器官移植的排异治疗很多都是门诊,所以把这块加进去。保额通常2万左右。

4、慢病门诊,高血压、糖尿病、冠心病门诊。保额通常3000左右,只是负责得了慢性病的人的日常控制血压血糖的药物或者治疗费用。

以上保额如果是既往症患者,那么可能需要乘10-20%,也就是保额会更低,终身限额也更低。

给付比例:

医保内100%,医保外80%。

也就是说,看病的话,医保内的,不管甲类乙类药,剩下的部分一分钱都不用出了,但医保外的费用,被保险人还是要出20%的。

“医保外”的涵义:

目前各家公司的做法有所不同,有的是“白名单”制度,有的是“黑名单”制度,有的是“无名单”制度。白名单,就是给出一个清单,在清单里面的治疗项目才赔,通常是治疗癌症的靶向药物;黑名单,就是名单里面的不赔其他都赔(这个黑名单可能比较多的是一些营养保健类的药物或者非治疗疾病所必须的药物);无名单就是什么都赔……所以大家可以看出来,无名单最好,黑名单次之,白名单管控最严。

但是呢,价格也跟这个有关,白名单最便宜,黑名单贵,无名单最贵。

这个产品出来以后,其他的住院医疗产品都可以洗洗睡了,但门诊还是没有保障,而且,我估计一辈子都不会有人专门做这块责任的,谁做谁赔。 3/5 首页 上一页 1 2 3 4 5 下一页 尾页

更多阅读

财产保险投保单 家庭财产保险保单一览 富贵“险”中求 幸福如影随

物质水平的提高,生活质量的改善,致使人们对于质量的要求也越来越高。不论是高级白领,还是一般管理人士,除了经济上的满足外,更多追求的还是精神上的。俗话说:健康才是福。身体健康,才是享受一切的根本。有需求就有对策,在自己力所

企业财产保险建议书 家庭财产保险不可少 专家建议理财与保障兼顾

主持人:楼上渗水浸坏墙壁、家具,打雷电器受损,家庭遭窃,这些意外发生概率虽小,但万一遇上,不免使家庭遭受损失。 要想减小损失,不妨挑选一款适合的家庭财产保险。在提高资金利用效率后,一些集保障、还本、增值于一体的家财险产品,受到市场

家庭财产保险 如何用保险保障自己的一生?

本人相关背景:精算师 前言:我写这回答的目的是希望各位有幸看到本文的朋友能抽出您人生中的30分钟尽量一字不拉地读完本回答。这30分钟也就是一局LOL或者一集电视剧的时间,但你可以读到一位有n年工作经验的精算师专门写给知

财产保险综合险 财产保险综合险-简介,财产保险综合险-分类

财产保险综合险,承保火灾、雷击、爆炸、空中运行物体坠落等风险。综合险_财产保险综合险 -简介财产保险综合险投保单产品名称: 财产保险综合险保险类别: 家庭财产保险公司:太平保险有限公司投保年龄: 无年龄限制缴费方式: 灵活缴费期限:

财产保险的保险期限 家庭财产保险 家庭财产保险-保险期限,家庭财产保险-保险金额

家庭财产保险简称家财险,是个人和家庭投保的最主要险种。凡存放、座落在保险单列明的地址,属于被保险人自有的家庭财产,都可以向保险人投保家庭财产保险。家庭财产险_家庭财产保险 -保险期限根据被保险人的不同需要,家庭财产保险可